2024.09.20

変動金利と固定金利

住宅ローンは、変動金利と固定金利どちらがいいのでしょうか。

住宅ローンは、変動金利と固定金利どちらがいいのでしょうか。近年は変動金利が低水準のため、変動金利を選ぶ方が多いです。

しかし、今後は金利の上昇が見込まれるので固定金利の方が安心だと思う方もいらっしゃるでしょう。

今回の記事では、変動金利と固定金利のそれぞれのメリットや向いている人、2024年9月の最新の相場について解説します。

過去の金利推移や住宅ローンに関するよくある質問についてもご紹介するので、借り換えをするか悩んでいる方も、ぜひご覧ください。

1.変動金利と固定金利の特徴やメリット・デメリット

変動金利とは

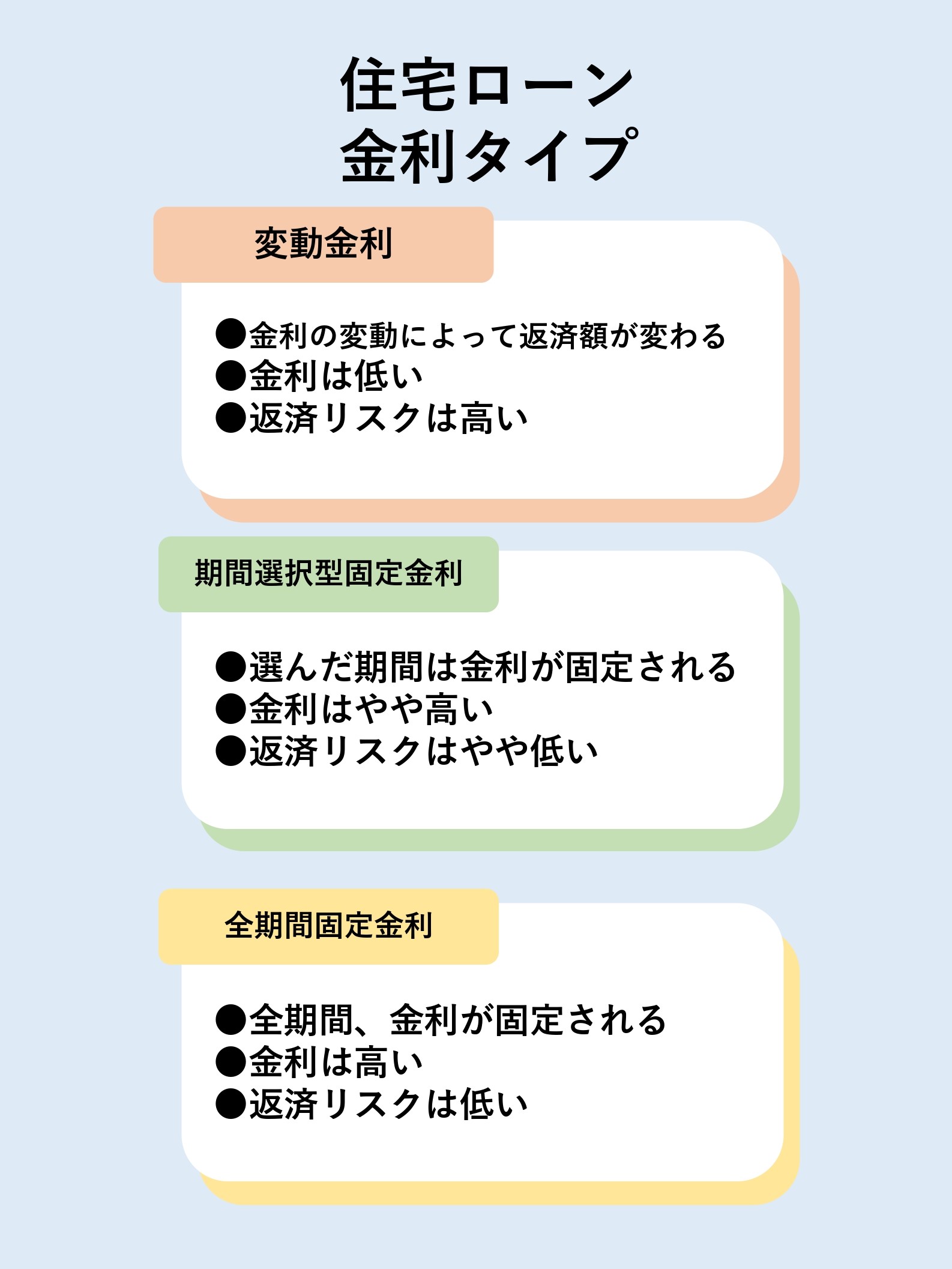

変動金利とは、金利の変動によって返済額が変わる金利タイプです。

金利は半年に1回ペースで見直されます。頻繁に金利が変動しそうで不安に感じる方もいると思いますが

金利には2つのルールがあります。

●5年ルール:5年間は返済額が変わらない。

●125%ルール:前回の125%以上を超える返済額にならない

半年に1回金利が見直されていても、実際に返済額が変動するのは5年に1度です。

また125%ルールにより返済額が急激に増加することがないため、返済できなくなるリスクが下がります。

ただし、5年間の返済額が同じでも金利が変われば返済額の内訳(元金と利息の割合)は変化します。金利が上昇すれば、利息の割合が大きくなるということです。また、125%ルールで抑えられた返済額(元金)については、次の5年間に回されています。

元本の減りが遅くなることで、結果として利息総額は大きくなってしまうのでご注意ください。

未払い利息などがあった場合には、最終返済時に精算されます。

金利の変動具合によっては、最終返済時に大きなリスクを背負う可能性があります。

なお、一部の金融機関では、変動金利でも上記2つのルールが適用されません。

また、元本均等返済方式を選んだ場合も、2つのルールが適用されないことが多いです。

固定金利とは

固定金利とは金利が一定の金利プランです。

返済期間中ずっと固定のものもあれば、一定期間だけ固定にする「期間選択型金利」もあります。

例えば、10年固定で元利子均等返済(毎月返済額が一定)を選ぶと、最初の10年間は支払額が変わりません。

そして、11年目には変動金利か固定金利のどちらかを選択することになります。

仮に、固定期間中に金利が上がっても、適用金利は変わらないので得をします。逆に、金利が下がっていると損をする仕組みです。

カテゴリ:お知らせ

RSS 2.0

RSS 2.0